Die Berufsunfähigkeitsversicherung im Rahmen der betrieblichen Altersversorgung

Attraktiv durch soziale Verantwortung

Die BU-Absicherung über eine Direktversicherung kann arbeitgeberfinanziert als zusätzliche Leistung oder arbeitnehmerfinanziert als Entgeltumwandlung vereinbart werden.

Bei der Entgeltumwandlung kann der Netto-Aufwand eines Arbeitnehmers für eine BU-Versicherung durchschnittlich um bis zu 45% reduziert werden, denn der Beitrag zur Direktversicherung ist in Höhe von 4% der BBG (ggf. zzgl. 1.800 EUR) steuerfrei.

Auch für den Arbeitgeber ist die Absicherung des Berufsunfähigkeits-Risikos im Rahmen der Direktversicherung interessant: Denn auch er profitiert von niedrigeren Beiträgen zur Sozialversicherung und kommt dabei noch seiner sozialen Verantwortung nach.

Download (PDF)

Hier können Sie die Broschüre “Die Berufsunfähigkeitsversicherung im Rahmen der betrieblichen Altersversorgung” downloaden.

Vorteile der betrieblichen Absicherung

- Die dringend notwendige BU-Absicherung kann kostengünstig abgesichert werden. Das monatlich begrenzte Budget wird deutlich entlastet.

- Mehr Attraktivität als Arbeitgeber durch sozialen Verantwortung.

- Stärkere Mitarbeiterbindung und Motivation.

- In der Regel kein Haftungsrisiko.

- Keine Gesundheitsprüfung — alle Mitarbeiter sind sofort und ohne Wartezeiten versichert.

- Arbeitgeber und Arbeitnehmer können bei der Entgeltumwandlung Sozialversicherungsabgaben sparen.

Sichern Sie Ihre Existenz

Wenn Sie berufsunfähig werden, ist nicht nur Ihr jetziger Lebensstandard in Gefahr, sondern auch Ihr Lebensunterhalt im Alter. Mit einer Berufsunfähigkeitszusatzversicherung können Sie Ihre Betriebsrente optimal ergänzen.

- Staatliche Förderung: Die Beiträge sind im Rahmen der betrieblichen Altersversorgung steuer- und sozialversicherungsfrei.

- Einkommenssicherung: Zuverlässige Absicherung gegen die finanziellen Folgen von Berufsunfähigkeit.

- Sicherung Ihrer Altersrente: Im Falle der Berufsunfähigkeit sind selbstverständlich keine Beiträge mehr zu zahlen.

So funktioniert die Berufsunfähigkeitsversicherung

Wer wartet, kann im Fall der Fälle viel Geld verlieren

Wer seinen Beruf durch Unfall oder Krankheit nicht mehr ausüben kann, erhält kein Gehalt mehr. Da kommt bis zur Rente schnell eine 7‑stellige Summe zusammen.

So funktioniert der Schutz vor Berufsunfähigkeit mit Hilfe des Arbeitgebers

Staatliche Förderung und Unterstützung vom Chef

Geringere Nettobeiträge durch staatliche Förderung und ggf. Zuschuss durch Ihren Arbeitgeber. „BU-Vorsorge zum halben Preis“

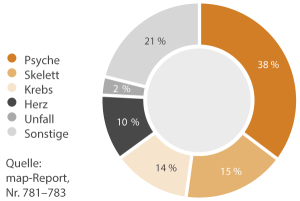

Jeder fünfte Arbeitnehmer in Deutschland wird berufsunfähig. Ursachen für Berufsunfähigkeit sind:

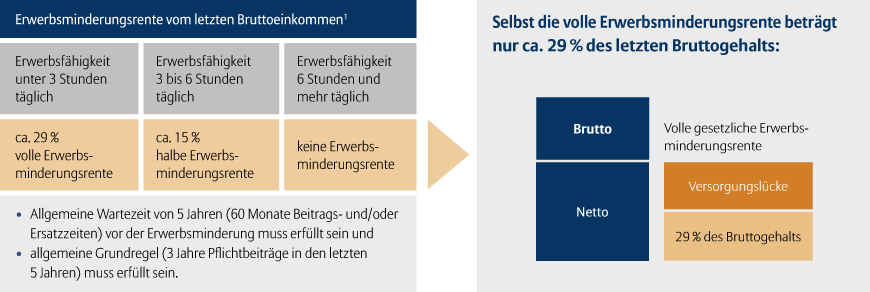

Fast jeder fünfte Arbeitnehmer, der heute in Rente geht, muss sein Arbeitsleben aus gesundheitlichen Gründen vorzeitig beenden und bekommt eine Erwerbsminderungsrente.

Berufsunfähigkeit – wer keinen Schutz hat, riskiert seinen Lebensstandard