Die betriebliche Altersversorgung kann über fünf verschiedene Durchführungswege organisiert werden. Hinzu kommen vielfältige Gestaltungsmöglichkeiten. Wir helfen Ihnen, die richtige Lösung für Ihr zu finden.

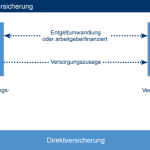

Die Direktversicherung als betriebliche Altersversorgung

Die Direktversicherung ist die beliebteste Form der betrieblichen Altersvorsorge. Damit sparen Sie heute Steuern und Sozialabgaben und freuen sich später über mehr Rente. Übersicht Details Information Fragen & Antworten (FAQs) Video Vorteile der Direktversicherung Beiträge sind steuer- und sozialversicherungsfrei Auf- und Ausbau einer Altersvorsorge Möglichkeit der Integration von Berufsunfähigkeits-und Hinterbliebenenversicherung Wahlrecht zwischen einer lebenslangen Rente oder […]Mehr erfahren »

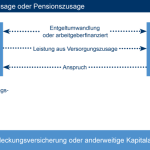

Die Pensionszusage als betriebliche Altersversorgung

Bei der Pensionszusage verpflichtet sich der Arbeitgeber gegenüber seinem Arbeitnehmer oder dessen Angehörigen nach Beendigung des Arbeitsverhältnisses zur Zahlung einer Alters‑, Invaliden- und/oder Hinterbliebenenversorgung. Im Versorgungsfall hat der Arbeitnehmer einen direkten Anspruch gegen den Arbeitgeber. Optional kann zur Sicherung der Versorgungsansprüche eine Rückdeckungsversicherung abgeschlossen werden. Für die Pensionszusage bildet das Unternehmen in der Bilanz Pensionsrückstellungen, […]Mehr erfahren »

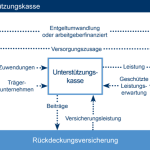

Die Unterstützungskasse als betriebliche Altersversorgung

Die Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung, die sich aus Zuwendungen eines oder mehrerer Trägerunternehmen finanziert. Diese Zuwendungen werden von dem Unternehmen nach seinem Ermessen bis zu bestimmten Obergrenzen erbracht. Sie sind in der Regel Betriebsausgaben und es müssen keine Rückstellungen in der Bilanz gebildet werden. Die Verwaltungstätigkeiten der betrieblichen Altersversorgung werden auf die Unterstützungskasse […]Mehr erfahren »

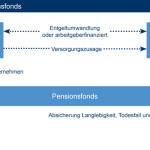

Der Pensionsfonds als betriebliche Altersversorgung

Der Pensionsfonds ist eine rechtlich selbständige Versorgungseinrichtung, die der Versicherungsaufsicht unterliegt. Ihre relativ freie Anlagepolitik erlaubt jedoch hohe Aktienanteile und bis zu 30 Prozent Investments in Fremdwährungen. Bei Kapitalverlust muss der Arbeitgeber zumindest für die eingezahlten Beiträge einstehen. Der Arbeitgeber führt die Beiträge an den Pensionsfonds ab. Weiter muss er zur Insolvenzsicherung Beiträge an den […]Mehr erfahren »

Die Pensionskasse als betriebliche Altersversorgung

Pensionskassen sind rechtlich selbstständige Unternehmen. Sie werden von einem oder mehreren Unternehmen getragen und sind aufsichtsrechtlich Versicherungen. Pensionskassen gewähren den Arbeitnehmern und deren Hinterbliebenen einen Rechtsanspruch auf die zugesagten Leistungen. Die Pensionskassen finanzieren sich über Zuwendungen der Trägerunternehmen und aus Vermögenserträgen. Wie andere Versicherungen auch unterliegen sie der staatlichen Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht. […]Mehr erfahren »

Weitere hilfreiche Informationen:

Vergleich verschiedener Durchführungswege der Entgeltumwandlung aus Sicht des Arbeitgebers 2017

Vergleich verschiedener Durchführungswege der Entgeltumwandlung aus Sicht des Arbeitnehmers 2017